炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

◼事件:公司发布2024年中报。2024年上半年,公司实现营业收入5.6亿元,同比增长4.1%,实现归母净利润1.2亿元,同比下滑2.6%,实现扣非后归母净利润1.1亿元,同比增长3.1%;2024年第二季度,公司实现营业收入2.8亿元,同比增长1.5%,实现归母净利润0.63亿元,同比下滑5.5%,实现扣非后归母净利润0.6亿元,同比增长4.6%。

◼营收保持增长,利润率环比提升:

成长性:24Q1/24Q2公司营收分别为2.76亿元/2.81亿元,同比分别+6.9%/+1.5%,收入端维持正增。

盈利能力:24Q2,公司毛利率为37.2%,较23Q2/24Q1分别变化+2.1pct/+2.9pct;净利率为23.2%,较23Q2/24Q1分别变化-1.6pct/+4pct;利润率维持高位水平,环比有所改善。24Q2公司归母净利润同比下滑,主要受投资净收益(24Q2为-549万,23Q2为718万)影响。

◼业绩基本盘稳固,汽车业务保障公司成长性:

我国滑动轴承行业稳步增长,2017-2022年市场规模由104.97亿元上升至165.12亿元,其中2022年自润滑轴承市场规模占比约85%,是滑轴行业增长的主要动能。公司作为国内自润滑轴承行业龙头,有望充分受益于行业高景气度。

目前每台乘用车上自润滑轴承的运用数量已经超过100件,而且正在不断地替代滚针、粉末类轴承而产生新的运用。公司自润滑轴承产品已实现在变速箱、座椅、车轴、铰链、发动机、转向系统、减震器等汽车部位的应用。目前,公司在汽车领域的市占率较低,一方面未来将依托自身优势持续对外资企业进行替代,另一方面受益于汽车产业链向国内转移的大趋势,未来有望在国内汽车Tier1和主机厂中获得更多份额,有力支撑公司业绩成长。

◼积极布局人形机器人业务,跨行业&跨品类拓展有望打造新增长点:

轴承能够使机器人的关节在运动中更加平稳,并且减少能量损耗。公司研发的滑动轴承具有低成本、高强度、高载荷、免维护的特点,不仅解决了人形机器人使用过程中噪音过大的问题,而且能简化机械设计和结构,降低成本,还可以提高机械性能和可靠性,延长使用寿命。公司目前正与多个机器人主机厂及相关供应商展开合作研发,其中包括宇树科技,主要针对的是滑动轴承在关节处的应用。宇树科技是国内领先的人形机器人主机厂之一,公司有望借此合作加速开拓机器人滑轴新业务。

此外,公司积极拓展丝杠等新产品,可应用于数控机床、汽车、人形机器人等行业。公司目前滚珠丝杠产品在汽车领域已实现量产,未来伴随汽车市场的开拓与人形机器人产业发展,丝杠业务有望成为新的亮点业务。

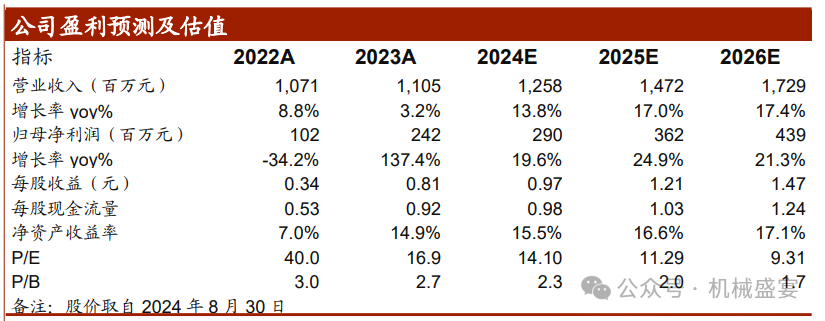

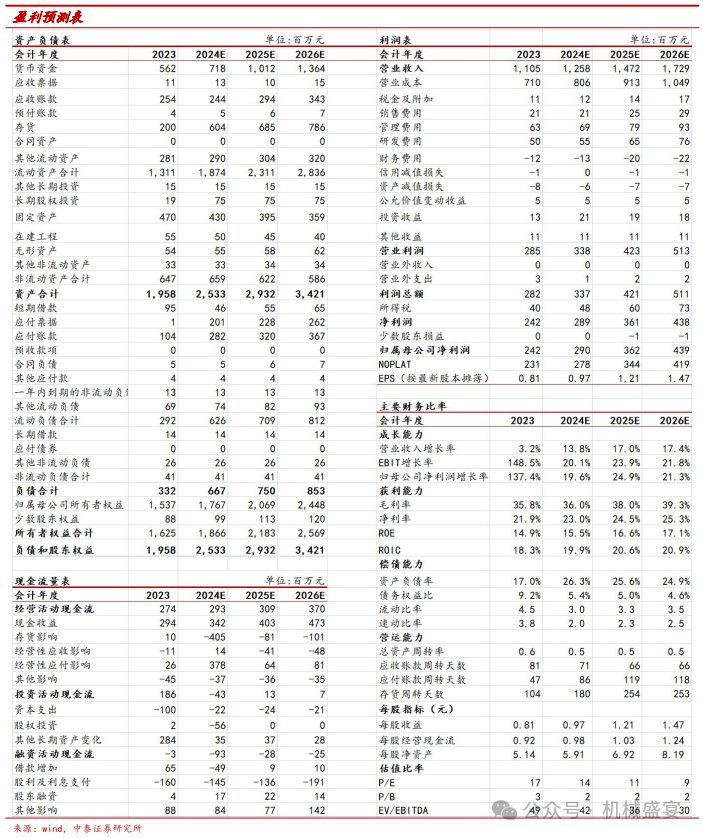

◼盈利预测:公司是自润滑轴承国产龙头,2019年以来“扩品类、扩客户、扩产能”战略持续推进,除汽车、工程机械等传统领域外,持续拓展了核电、风电业务,机器人业务有望打造新的增长点。我们预计公司2024-2026年归母净利润分别为2.9/3.6/4.4亿元,对应PE分别为14/11/9倍,维持“买入”评级。

◼ 风险提示:下游原材料价格波动的风险、汇率波动的风险、风电业务进展不及预期的风险、下游需求不及预期的风险、研报使用的信息更新不及时的风险。

文章来源:《Q2业绩符合预期,机器人业务有望打造新增长点》- 20240901

文章来源:《Q2业绩符合预期,机器人业务有望打造新增长点》- 20240901本报告分析师:

冯胜 SAC执业证书编号:S0740519050004

蔡星荷 SAC执业证书编号:S0740524060004

特别声明

本订阅号为中泰证券机械团队设立的。本订阅号不是中泰证券机械团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

先进产业组介绍

冯胜,中泰证券研究所中游制造组负责人,先进产业研究首席,执业编号:S0740519050004。硕士毕业于南开大学世界经济专业,本科毕业于南京航空航天大学飞行器制造工程专业;3年机械行业实业工作经验,7年证券公司机械行业研究经验;具备深厚的产业资源,熟悉企业发展规律和运营管理,对产业与资本的结合具有细致的观察和体会。2019年5月加入中泰证券研究所,2020年机械行业新财富入围团队。

杨帅,博士,加拿大卡尔加里大学金融学博士,2022年2月加入中泰证券研究所。重点覆盖人形机器人、光伏、储能、工程机械等先进产业领域。