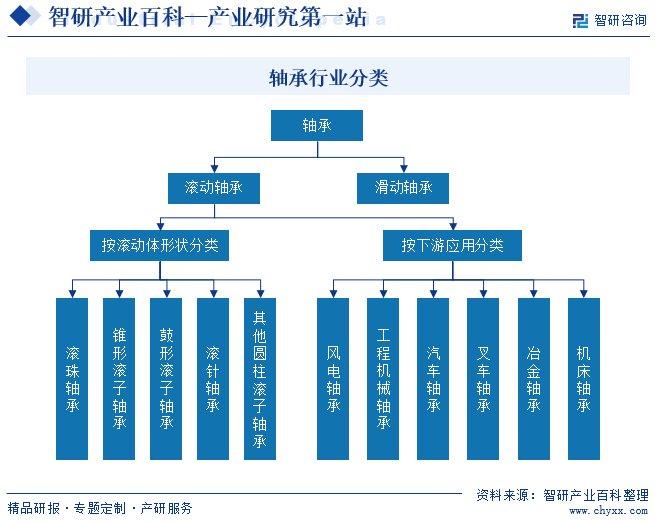

摘要:受益于国家政策的支持、国内市场的强劲需求,近些年轴承行业实现了高质量快速发展。从产量来看,截至2022年我国轴承行业产量为259亿套,同比增长11.2%,我国轴承行业已经进入成熟期,行业已由高速增长阶段转入中速增长阶段,行业产值与规模难以短期大幅提升,行业竞争加剧,具备竞争力的优秀企业更容易脱颖而出。

一、定义及分类

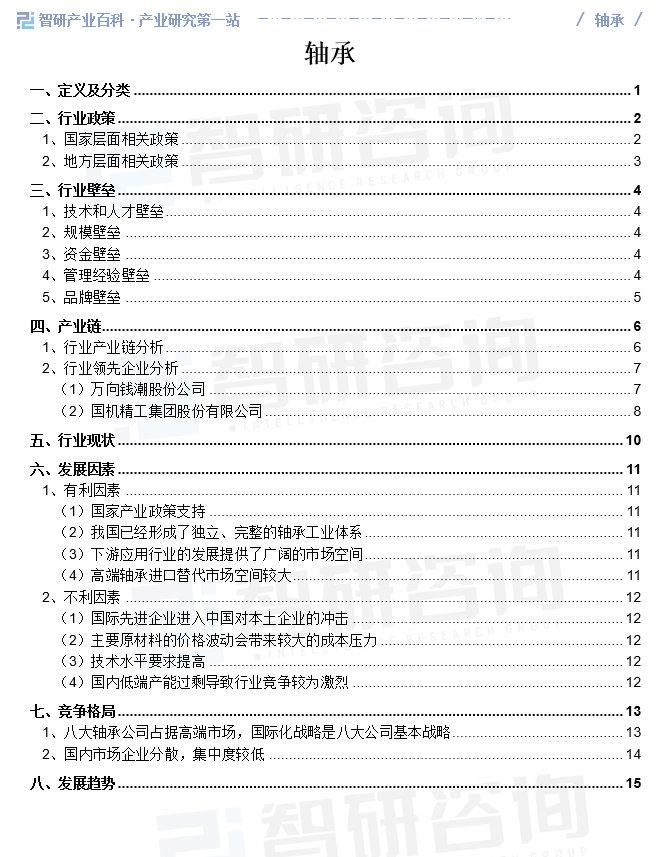

轴承是指支持旋转轴或其他运动体的机械基础件,用于引导转动或移动运动并承受由轴或轴上零件传递而来的载荷以及降低机械旋转体的摩擦系数的零部件,可对机械设备的运行性能与精度等方面产生较大影响,被称为“机械的关节”。轴承一般分为滚动轴承和滑动轴承。滚动轴承含有滚动体,靠滚动体转动来支撑转动轴,滑动轴承没有滚动体,靠平滑的面来支撑转动轴。

二、行业政策

1、国家层面相关政策

国家大力鼓励发展轴承行业,积极推动我国轴承行业的快速发展。我国生产的轴承多为中低端产品,而具有高附加值的中高端产品仍然需要大量进口,高端产品国产替代空间广阔,相关部门制定了《鼓励外商投资产业目录(2022年版)》《进一步提高产品、工程和服务质量行动方案(2022—2025年)》《制造业可靠性提升实施意见》《关于促进退役风电、光伏设备循环利用的指导意见》《产业结构调整指导目录(2024年本)》等政策,推动国产高端轴承在重点发展领域的应用。

2、地方层面相关政策

目前,我国大力推进产业园区建设,加快提升产业园区的集聚效应,各省市积极响应;另外,基于我国对于高端精密轴承国产化替代需求的迫切性,各省市亦纷纷将重大轴承、高端轴承、高精密轴承等方面作为主攻方向,同时对新能源领域特别是风电领域的轴承发布相关政策鼓励发展,宁夏、广东、杭州、重庆、河南等省市纷纷出台相关政策。

三、行业壁垒

1、技术和人才壁垒

轴承行业涉及力学、润滑理论、摩擦学、热处理等基础科学研究与交叉学科,且轴承的钢珠、制胚技术复杂性高,其整体的加工精度与材料强度要求较苛刻,这些要求企业建立强大的技术研发团队和持续技术开发的创新机制,不断加强技术研发投入,拥有并保持较高技术实力,从而推动生产工艺流程的改善和产品特性的升级。同时,轴承产品的研发、设计和生产离不开相关技术专业人才,对相关人员的技术水平和实践经验要求都非常高,而目前行业内高素质人才较为稀缺。因此,对于行业新进入者而言,相关技术和经验的积累需要较长的周期,相关人才的引进和培养具有较大的困难,存在着较高的技术和人才壁垒。

2、规模壁垒

轴承行业的规模效应明显。一方面,轴承产品的用途和价格属性决定了轴承产品的生产只有在达到一定规模后方可降低生产成本,从而提高产品市场竞争力和效益。另一方面,下游行业客户对轴承产品品质要求严格,对供应商在技术实力、制造能力以及综合服务水平等方面要求高,一般倾向于与规模实力较强的厂商合作。因此,尚未形成规模的新进入企业难以得到优质客户认可、获取更多业务机会,面临较高的规模壁垒。

3、资金壁垒

轴承行业属于资金密集型行业。一方面,在取得建设用地、新建厂房,购置先进的生产设备、检测设备和试验设备等方面需要大量的资金投入;另一方面,为了跟上技术升级的步伐、保持产品竞争力,还需不断投资进行新产品的研发和设备的更新。此外,轴承企业日常生产经营也需要大量流动资金支持。因此,轴承行业新进入企业面临着一定的资金壁垒。

4、管理经验壁垒

对于拟进入轴承行业的新企业,管理经验上的差距是其难以在短时间内突破的重要壁垒。一方面,企业通过良好、持续地系统化管理,可以更好地保证产品质量和及时供货,从而满足客户需求;另一方面,基于精益化的管理,企业能有效发挥规模优势,控制生产成本,获得并持续保持竞争优势。先进的管理模式是生产企业在长期的生产经营活动中不断积累形成的。对于想要进入轴承行业的新企业来说,缺乏专业的管理知识是一个重要的障碍,而且在短时间内很难克服。

5、品牌壁垒

目前,我国轴承行业集中度较低,分散的市场环境使得品牌成为整车、主机厂和零部件制造商选择产品的重要依据之一。尤其是国际著名整车、主机厂和零部件制造商对轴承的质量和可靠度要求更高,且更加关注轴承企业以往高端客户供货经历。轴承企业良好的品牌有助于开发高端优质客户,高端客户供货经历又进一步提高其核心竞争力。因此良好的品牌及前期合作经历是轴承行业后进入者在短期内无法企及的。

四、产业链

1、行业产业链分析

从产业链环节来看,轴承行业产业链的上游包括原材料和设备供应,轴承制造材料分为钢材、金属材料等;中游包括不同种类的轴承生产;轴承用钢铁的质量直接影响轴承的强度、耐蚀性和疲劳寿命等关键质量指标。轴承用钢铁的价格变动直接影响到轴承行业原材料采购成本的高低。

轴承行业下游应用领域包括汽车行业、工程机械行业、家电和电机行业、风电行业、工程机械、机器人等,下游应用领域广泛。目前,随着经济结构转型升级及供给侧结构改革的深入推进,汽车、家电等下游产业也处于提质增效的关键阶段,此外,“新基建”等政策的实施也为工程机械、能源装备领域带来了增长,下游行业的升级发展为轴承产业的发展带来了新的动力;同时,以重大装备领域为代表的高端轴承广泛应用于精密机床、航天航空、轨道交通、高端汽车、风力发电、大型机械装备等关键领域,高端轴承的进口替代也将为国内轴承产业的发展带来较大的增长空间。

2、行业领先企业分析

(1)万向钱潮股份公司

公司创业50多年来,专门致力于汽车零部件的研发及制造,抢抓汽车“新四化”机遇,提供模块化、系统化、协同化的解决方案。专业生产万向节、传动轴、等速驱动轴、轮毂单元、轴承、制动器、汽车电子、减震器、燃油箱及后处理系统等零部件及总成。传动轴、等速驱动轴、轴承等产品居国内领先。从万向钱潮轴承产销量来看,据统计,2022年万向钱潮轴承产量为7524.9万套,同比下降12.3%,轴承销量为7492.06万套,同比下降10.53%。

(2)国机精工集团股份有限公司

国机精工集团股份有限公司是国机集团精密工业板块的拓展平台,在轴承、超硬材料、机床工具等方面居国内领先地位。在轴承行业中,集中于高、中端产品,运营主体轴研所、轴研科技。轴研所创建于1958年,是我国轴承行业唯一的综合性研究开发机构,在行业内,以综合技术实力强而知名,拥有24个国家、省部级研发、创新平台或组织,是公司在轴承行业的竞争优势所在。公司长期参与特种轴承的研发和生产,已形成一套严格的质量保证体系。公司主导产品技术含量较高、质量稳定,具有一定的技术门槛,符合国家发展高端制造业的发展要求。据统计,截至2023年国机精工营业收入为27.84亿元,同比下降18.98%,其中轴承行业收入为10.38亿元,同比增长5.53%。

五、行业现状

经过多年的发展,在中低端的通用轴承及零部件领域,国内企业产品已经能够满足市场需要,但在一些中高端领域,国内产品与进口轴承相比,尚存在一定的差距,主要体现在尺寸公差与旋转精度的差距、高速性能的差距、噪音与异音的差距、寿命的差距、特殊工况应用的差距等方面。近年来,国内部分领先企业与海外跨国轴承公司的差距已经逐渐缩小,部分产品达到先进水平,国内轴承产品的竞争能力正逐步提高。此外,受益于国家政策的支持、国内市场的强劲需求,近些年轴承行业实现了高质量快速发展。从产量来看,截至2022年我国轴承行业产量为259亿套,同比增长11.2%,我国轴承行业已经进入成熟期,行业已由高速增长阶段转入中速增长阶段,行业产值与规模难以短期大幅提升,行业竞争加剧,具备竞争力的优秀企业更容易脱颖而出。

注:本文转自智研产业百科平台,如需获取更多行业信息和定制服务,可进入智研咨询搜索查看。

智研产业百科是智研咨询推出的产研工具平台,致力于为您提供全方位的百科式产业信息查询服务。智研咨询践行用信息驱动产业发展的企业使命,完善和丰富企业方法论,依托产业百科平台提升信息价值,持续为行业发展及企业投资决策赋能。轴承产业百科作为轴承产业一站式系统化研究工具,全面归纳了轴承产业知识信息,内容涵盖轴承产业的定义、分类、政策、产业链、竞争格局、发展趋势等,并依靠信息技术建立智能互链的行业知识图谱,为行研从业者及相关投资者提供深入的洞察力和全面的信息。

智研咨询以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。并提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。